让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-28 10:16 点击次数:165

(原标题:长城证券初度遮盖豪恩汽电:“视觉+超声波+毫米波”多线驱动高增长)

投资重心

豪恩汽电:专注智能驾驶感知规模,功绩步入高潮通谈

1)智驾感知专研者:公司成立于2010年,是国内最初的汽车智能驾驶感知系统供应商,主买卖务为视觉感知、超声波感知和毫米波感知系统,居品包含视觉传感器、DMS、OMS、CMS、APA、视觉和会APA、行泊一体等;2)新动力业务放量保险功绩增长:公司新动力及全球客户模样陆续拓展,带动功绩陆续普及,2020-2023年公司营收/归母净利润CAGR分别达18.7%/18.9%;3)IPO募投模样打造出产新动能:公司2023年7月于创业板上市,产能推论结束后瞻望形成年产300万个车载录像系统、1000万个超声波感知系统和50万个车载视频行驶纪录系统的出产智商。

时间为基、居品为矛,“视觉+超声波+毫米波”三大传感器驱动高增长

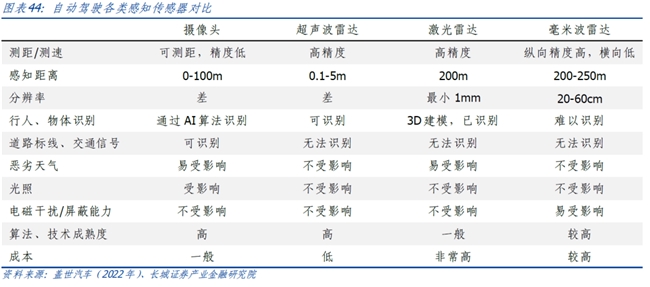

车载录像系统:向视觉集成系统转型,视觉传感器业务迎量价皆升。公司视觉居品由录像头向集成系统转型结束量价皆升,结果当今公司累计公告车载录像系统居品越过10项,遮盖DMS、OMS、CMS、视觉和会APA。其中公司为DMS/OMS舱内录像头国内第四大供应商(2023年市占率8.49%),CMS居品获国度泰斗认证在行业内率先获取定点,并凭借多年深耕车用录像头上风取得多家盛名车企的视觉和会APA模样定点(长城汽车、赛力斯、比亚迪等)。

超声波雷达系统:原土车载超声波雷达市占率TOP1,自研AK2障碍行泊一体。超声波雷达是停车系统中枢传感器,跟随自动停车系统上车率普及,2028年超声波雷达行业出货量有望超2.2亿颗(2023年为1.2亿)。公司车载超声波雷达出货量为原土供应商TOP1(2021年市占率8.97%),获取渴望、赛力斯、北好意思天下等国表里客户多数目订单。同期行泊一体鼓励超声波雷达由AK1→AK2时间升级(测距、抗干涉、功能安全条款高),公司率先推出全自研AK2超声波传感器,已应用于小鹏G6。

毫米波雷达系统:毫米波雷达获胜量产,前瞻布局4D毫米波雷达。毫米波雷达具备全天候全天时、测距远、精确度高级特色,4D毫米波雷达性能将进一步提高。刻下国内毫米波雷达市集由外资主导(2023年市占率约70%),瞻望国内2H24 4D毫米波雷达将搭载多款车型上市。公司毫米波雷达居品已结束量产并运转研发4D毫米波雷达。跟随资本下探&时间上风,毫米波雷达上车进程有望加速,公司毫米波雷达业务有望成为功绩新增长点。

投资建议:1)营收端,公司视觉感知&超声波感知业务市集稳固,量产及研发模样阐扬获胜,毫米波感知业务缓缓进入成绩期,三大智驾传感器驱动公司未来收入高增长;2)利润端,跟着单车配套量普及及集成化居品占比普及,公司毛利率有望稳中有升。咱们瞻望公司2024/2025/2026年结束买卖收入13.90/17.70/22.12亿元,对应归母净利润为1.16/1.43/1.84亿元,对应刻下股价PE为47.0/37.9/29.5倍。初度遮盖,赐与“买入”评级。

风险领导:竞争加重风险;汽车智能化不足预期;研发滞后风险;上游价钱波动风险

目次

1. 专注智驾感知规模,功绩步入高潮通谈

1.1 智驾感知系统时间最初,视觉+超声波筑稳业务护城河

1.2 新动力模样陆续放量,收入、利润肃肃增长

1.3 新产能进入投放期,后续产能将迎规模放量

2. 专注智驾感知规模,功绩步入高潮通谈

2.1 由录像头向集成系统转型,公司视觉传感器迎量价皆升

2.1.1 DMS&OMS:公司为舱内录像头头部供应商,客户遮盖主流自主车企

2.1.2 CMS:规矩落地鼓励CMS上车,2024年公司CMS结束量产

2.1.3 视觉和会APA:公司“视觉+超声波”全布局,和会决议享时间&市集双重上风

2.2 新产能进入投放期,后续产能将迎规模放量

3. 盈利预测

4. 风险领导

1. 专注智驾感知规模,功绩步入高潮通谈

1.1 智驾感知系统时间最初,视觉+超声波筑稳业务护城河

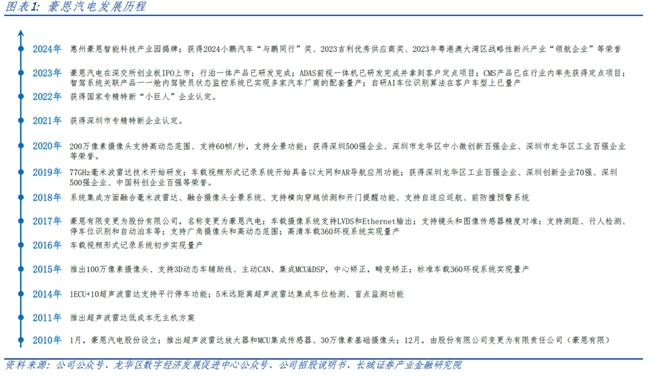

豪恩汽电专注于汽车智能驾驶感知规模,已发展成国内最初的汽车智能驾驶感知系统供应企业。公司成立于2010年,主买卖务为车载录像系统、车载视频行驶纪录系统、超声波雷达系统及毫米波雷达系统。凭借多年深耕汽车电子规模的积贮,公司主导草拟了3项国度和行业尺度,包括《汽车用录像头》(2019年)行业尺度、《车载视频行驶纪录系统》(2020年)国度尺度和《汽车用超声波传感器总成》(2022年)国度尺度,约略为整车厂提供汽车智能驾驶系长入站式搞定决议。2023年7月,公司在深交所创业板上市,智能化步调进一步提速。

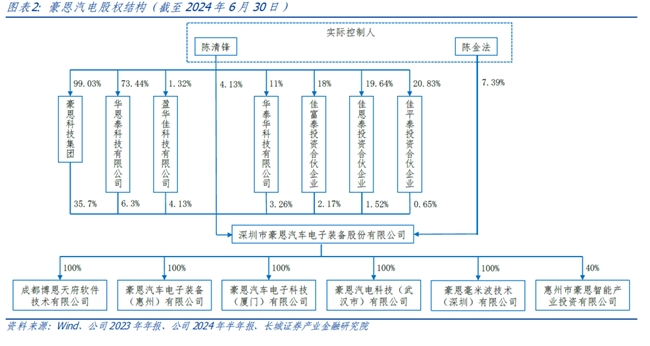

公司股权结构聚拢稳固,子公司业务区别显著。1)骨子限度东谈主为陈氏家眷:董事长陈清锋先生过火父亲陈金法先生平直或曲折持股共计52.7%。2)全资子公司单干明确:成都博恩、厦门豪恩、武汉豪恩愚弄地方地东谈主才聚拢上风,专注公司居品的研发升级;惠州豪恩汽电为公司未来的主要出产基地;新缔造的深圳豪恩毫米波专诚用于毫米波雷达时间的研发。

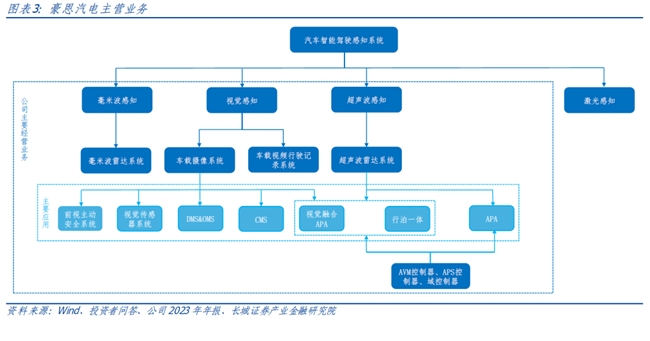

视觉感知、超声波感知和毫米波感知为公司感知业务护城河。公司主要居品包括:1)车载录像系统:DMS&OMS、CMS、前视主动安全系统、视觉传感器系统等;2)车载视频行驶纪录系统;3)超声波雷达系统:APA、行泊一体系统、视觉和会APS等;4)毫米波雷达系统:公司正自主研发毫米波雷达居品并已结束量产,本年3月,全资子公司深圳豪恩毫米波成立,专诚用于毫米波雷达时间的研发。

1.2 新动力模样陆续放量,收入、利润肃肃增长

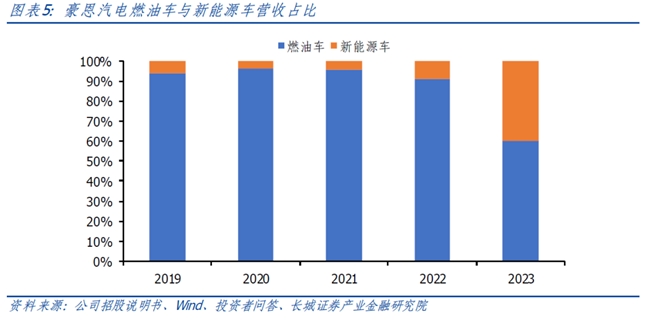

公司发力新动力及外洋市集,拓宽客户遮盖面。公司主要客户为东风日产、印度铃木、印度马恒达、祥瑞汽车、上汽天下、一汽天下、长城汽车等车企。比年公司运转多数目获取和量产新动力车企模样,新动力车业务占比大幅普及至约40%,客户遮盖小鹏汽车、渴望汽车、赛力斯、比亚迪、萝卜快跑等热点新动力车企。同期公司积极拓展全球市集,配套PSA全球、雷诺全球、福特全球等车企。

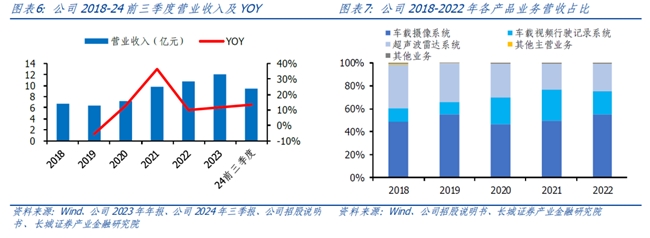

下搭客户销量普及拉动订单放量,公司营收稳步增长。公司2020-2023年营收迎三连增,从7.19亿元增长至12.02亿元,CAGR为18.69%。1)2021年营收大幅普及至9.81亿元(同比+36.45%),主要系公司为长城汽车和印度马恒达配套的多款车型车载录像系统居品结束量产。2)2022年,印度马恒达XUV700车载录像系统居品模样量产带动收入增长,车载录像系统营收占比冲破55%。3)2023年受益于国内新动力整车厂定点模样渐渐量产,公司结束营收12.02亿元,同比+11.39%。2024年前三季度公司结束营收9.50亿元,同比+13.53%。

毛利率短期承压,客户及居品结构改善有望带来毛利率改善。1)2020年受益于车载视频行驶纪录系统毛利率和营收占比普及(主要系规模效应&独供上风),公司举座毛利率提高至22.57%,同比+2.16pct;类似时间用度率镌汰,公司扣非净利率大幅普及至8.59%,归母净利润结束0.68亿元,同比+256.39%;2)2021-2023年公司规模效应开释,毛利率稳中有升&时间用度率保持低位,归母净利润从0.97亿元增长至1.14亿元(CAGR为8.37%);3)2024年前三季度公司毛利率为20.51%,同比-2.21pct,主要受传统客户年降力度加大影响,扣非净利率为5.99%,同比-1.21pct。

鼎力进入居品研发,研发用度陆续加码。2020-2023年公司研发用度由0.57亿元提高至1.26亿元,CAGR高达30.03%,公司居品研发智商有保险。公司发明专利数目呈现普及趋势,2023年三大感知系统专利共计越过20项。

1.3 新产能进入投放期,后续产能将迎规模放量

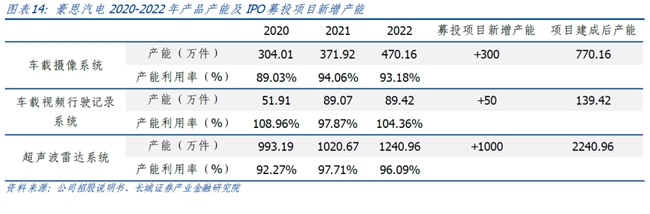

公司2022年车载录像系统、车载视频行驶纪录系统、超声波感知系统的产能愚弄率分别为93.18%、104.36%、96.09%。凭证公司招股融会书,公司将进入15885万元的召募资金于汽车智能驾驶感知居品出产模样,瞻望2026年建成投产,将形成年产300万个车载录像系统、1000万个超声波感知系统和50万个车载视频行驶纪录系统的出产智商,为公司进一步扩大市集份额提供产能保险。

2. 专注智驾感知规模,功绩步入高潮通谈

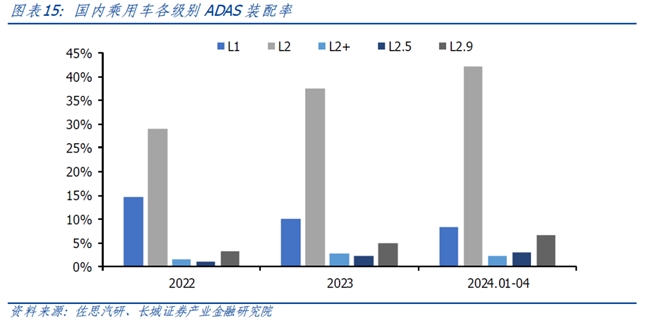

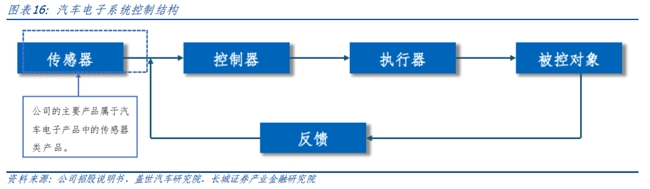

汽车步入智能化期间,公司聚焦智驾传感器迎发展窗口。刻下L2及L2++智能驾驶正处于渗入率快速普及阶段,凭证佐念念汽研数据,2024年1-4月,国内搭载L2及L2+以上的乘用车渗入率由2022年的34.8%高潮至53.8%。公司的主要居品属于汽车电子居品中的传感器类居品,负责对汽车所处环境进行侦测,是智能驾驶汽车的“眼睛”和“耳朵”,将跟随汽车智能化速即放量。

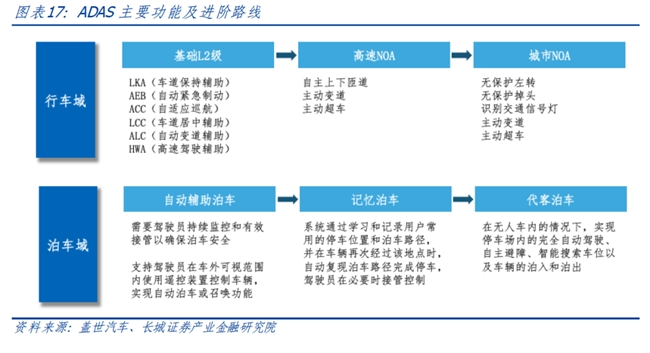

智驾关系功能快速迭代,车辆感知条款提高带动传感器需求增长。当今,ADAS时间进阶道路明确,行车类:基础L2级→高速NOA→城市NOA;停车类:自动扶植停车→回首停车→代客停车。智能驾驶品级提高&关系功能迭代下,车辆对信息感知的条款更高,单车搭载传感器的数目和种类也相应普及。L2-L3级别单车搭载的录像头和毫米波雷达分别加多至6-8个和4-8个,共计搭载的传感器数目将越过20个。

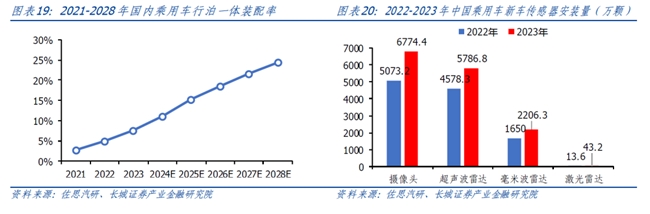

行泊一体规模落地,车载传感器进一步借重放量。在域限度器架构下,行车与停车由原来寥寂的系统走向和会,凭证佐念念汽研数据,2023年行泊一体进入规模化落地阶段,国内乘用车行泊一体装配率达7.6%(同比+2.6pct),瞻望2025年行泊一体装配率越过15%。跟随行泊一体装配率普及,各传感器也迎来放量,2023年乘用车录像头/超声波雷达/毫米波雷达/激光雷达的新车安装量分别普及至6774.4/5786.8/2206.3/43.2万颗,同比+33.53%/+26.40%/+33.72%/+217.65%。

2.1 由录像头向集成系统转型,公司视觉传感器迎量价皆升

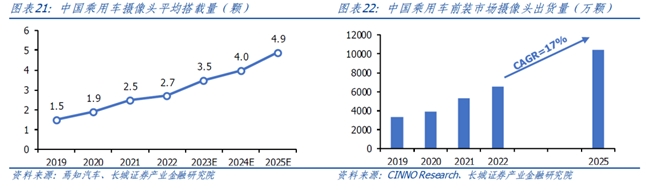

汽车智能化趋势下,车载录像头迈入增量市集。受益于智驾进一步渗入,2025年乘用车单车录像头平均搭载量瞻望将普及至4.9颗。凭证CINNO Research数据,2022年中国乘用车前装市集录像头总搭载量为6524万颗,瞻望到2025年国内乘用车录像头总搭载量将超1亿颗,2022-2025年CAGR为17%。

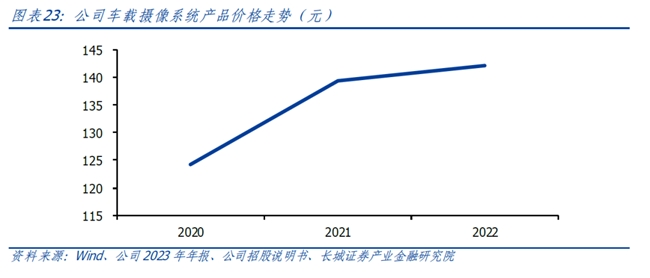

单录像头→集成系统转型,公司视觉居品迎量价皆升。比年公司加速由录像头向集成系统转型节拍,新增订单以系统居品为主,包括DMS、OMS、CMS及APA等。车载录像系统居品呈现量价皆升趋势,居品单价由2020年的124元普及至2022年的142元,结果当今,公司累计公告车载录像系统居品越过10项。

2.1.1 DMS&OMS:公司为舱内录像头头部供应商,客户遮盖主流自主车企

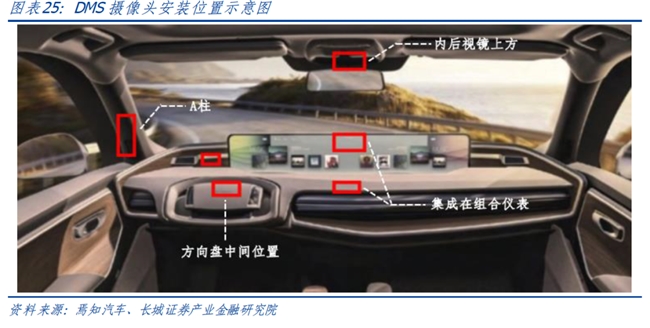

DMS(驾驶员监测系统)是东谈主机共驾间的安全均衡点。基于视觉的DMS使用叮属在驾驶员前列的录像头来监控驾驶员,通过识别并跟踪眼部、面部及头部等特征信息,经由算法处理后判定驾驶员是否存在分神、疲倦或危急驾驶活动,并约略实时提醒驾驶员。DMS录像头常见安装于标的盘中间位置、内后视镜上方、A柱以及集成于组合面貌败露屏等。

OMS(乘客监控系统)在DMS的基础上将监控范围由驾驶员拓展至整个乘员。基于视觉的OMS通过录像头来监控座舱内的整个乘员,主要撑持结束的功能包括乘客指挥安全带监测、车内活体检测(下车后,监控后排是否留传有儿童、宠物等)等功能。OMS录像头常见安装叮属于内后视镜上方及中控败露屏上方等。

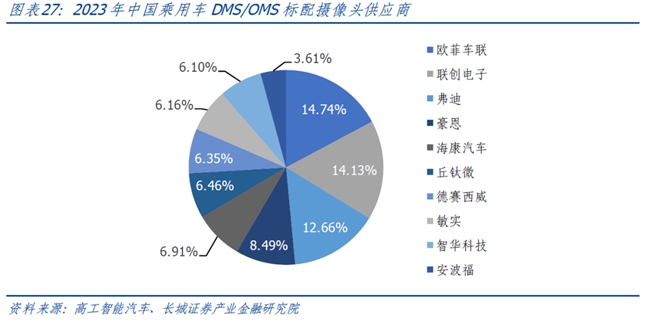

DMS/OMS配套快速普及,公司为头部录像头供应商。凭证高工智能汽车数据,2023年中国市集乘用车标配DMS功能委派231.27万辆,同比+94.93%;OMS功能委派89.15万辆,同比+27.99%。其中,DMS/OMS功能中枢传感器舱内录像头2023年上车委派425.81万颗,同比+74.41%,供应商TOP3欧菲车联、联创电子、弗迪共计市占率超40%。豪恩为舱内录像头国内第四大供应商(2023年市占率8.49%),配套客户遮盖小鹏汽车、祥瑞汽车、比亚迪等主流自主车企。

凭证公司公告败露,2024年4月,公司收到某全球盛名汽车品牌(年整车销量运筹帷幄约400万台)对于DMS&OMS居品提名信,预估人命周期内总买卖额约52亿元。公司DMS&OMS居品市集份额有望进一步普及,带动公司功绩增长。

2.1.2 CMS:规矩落地鼓励CMS上车,2024年公司CMS结束量产

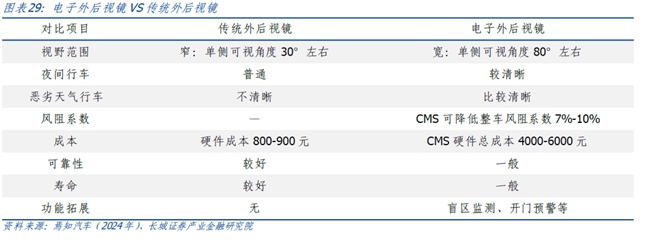

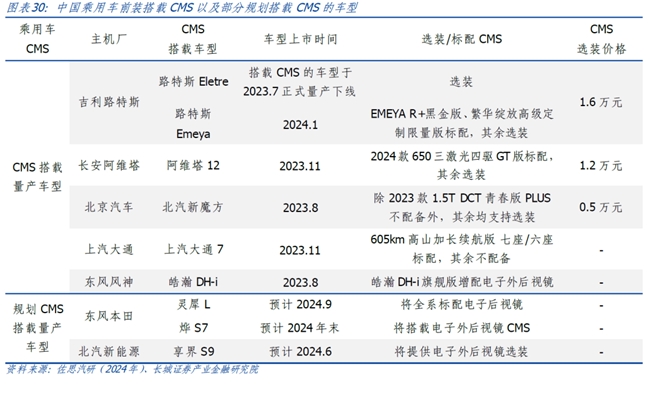

CMS(电子外后视镜)是对传统外后视镜的替代升级。基于录像头和败露屏的组合安装,CMS通过外部录像头汇集图像信息,经由数据处理后败露在座舱内的败露屏上。与传统外后视镜比拟,CMS不错提供更广阔的视野、更显著的夜间及恶劣天气行车视野,并有用镌汰整车风阻总共。另外,录像头还可兼顾侧后方的感知功能,如盲区监测、拦阻物领导等。

国标崇拜落地,CMS开启量产上车。2023年7月1日,GB15084-2022《纯真车辆曲折视野安装性能和安装条款》尺度崇拜实施,标识CMS崇拜获准上车搭载。凭证佐念念汽研数据,自CMS允许启程以来,国内乘用车搭载CMS的量产车型仅有6款,当今部分主机厂正在运筹帷幄CMS搭载车型,瞻望在2025年至2026年迎来较大增长。凭证高工智能汽车预测,到2025年,仅中国市集乘用车前装电子外后视镜的规模将可能冲破每年百万套(包括选装)。

公司CMS率先获取行业内定点并结束量产。公司提前张开CMS关系居品的预研,并发起和参与了GB15084-2022《纯真车辆曲折视野安装性能和安装条款》尺度的草拟。公司CMS居品通过中国汽车商议院泰斗实验室的国度尺度测试认证,已在行业内率先获取定点模样并在2024年8月运转量产。

2.1.3 视觉和会APA:公司“视觉+超声波”全布局,和会决议享时间&市集双重上风

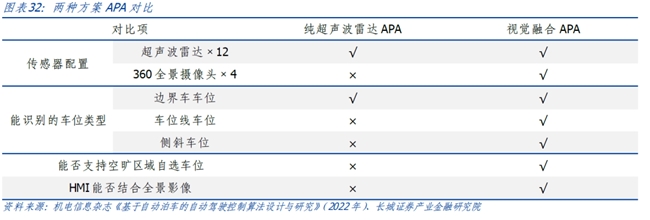

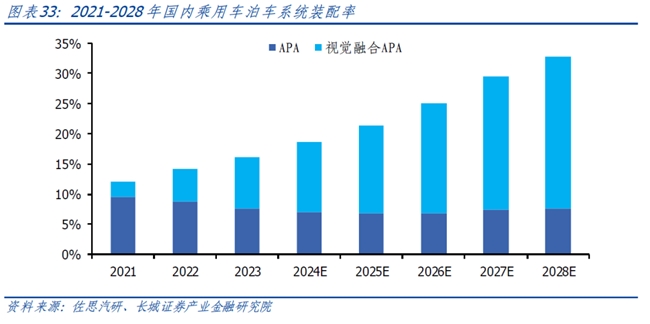

视觉和会APA车位识别智商强,已成为市集主流停车决议。凭证传感器竖立的互异,自动停车系统主要有纯超声波雷达和超声波雷达+录像头视觉和会两种决议,视觉和会APA搭载了4颗360全景录像头,可通过录像头平直识别到超声波雷达无法识别的由车位线构成的车位和超声波雷达不易识别的歪斜车位,车位识别智商显赫普及。凭证佐念念汽研数据,国内乘用车停车系统正处于快速上车阶段,其中视觉和会决议APA是当今市集上主流的自动停车决议。

公司基于视觉+超声波感知全布局上风打造视觉和会APA决议。公司的视觉感知系统和超声波感知系统在探伤距离、低误判性、成像显著度、稳固性及低蔓延等方面具备时间上风。凭借在视觉感知系统和超声波雷达系统的全布局上风,公司的视觉和会APA居品完成多种非常场景适配,已在多个主流OEM车型结束量产委派并获取多个新型样定点,包括长城汽车、赛力斯、比亚迪等盛名车企。

2.2 公司超声波雷达具备规模化上风,结束AK1向AK2时间升级

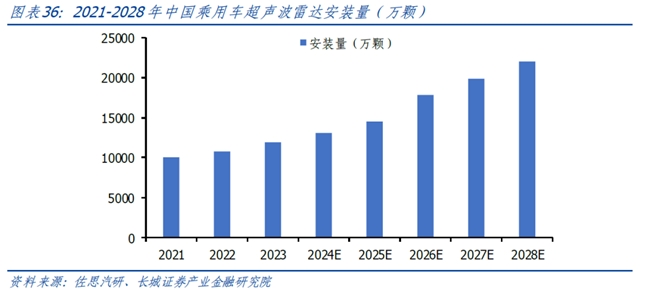

超声波雷达是停车系统中枢传感器,搭载数目跟随自动停车系统上车结束普及。超声波雷达资本低,探伤距离有限(在0.1-5米内),且精度较高,因此高度适配于停车。跟着自动停车系统渐渐取代倒车雷达系统,超声波雷达搭载数目由倒车雷达的4-6个加多至自动停车系统的8-12个,超声波雷达上车数目普及。凭证佐念念汽研数据,2023年国内乘用车超声波雷达安装量达到1.2亿颗,同比+13.7%,瞻望2025年越过1.4亿颗,2028年越过2.2亿颗。

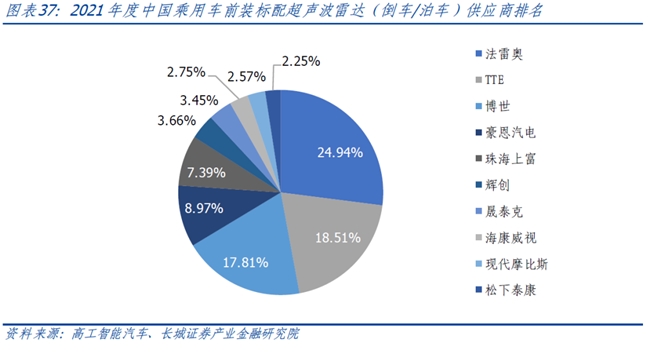

公司车载超声波雷达出货量为原土供应商TOP1,时间&规模均为行业最初。公司超声波雷达居品在使命温度、探伤距离、探伤遮盖率等时间方面具备上风。凭证高工智能汽车数据,2021年中国乘用车前装标配超声波雷达(倒车/停车)供应商前三名为法雷奥、TTE和博世,豪恩汽电凭借居品时间上风,占据国内供应商份额首位(市占率8.97%)。结果2024年7月,公司已获取多个超声波雷达系统模样定点,主要客户包括渴望汽车等国内头部新动力厂商以及北好意思天下等外洋车企。

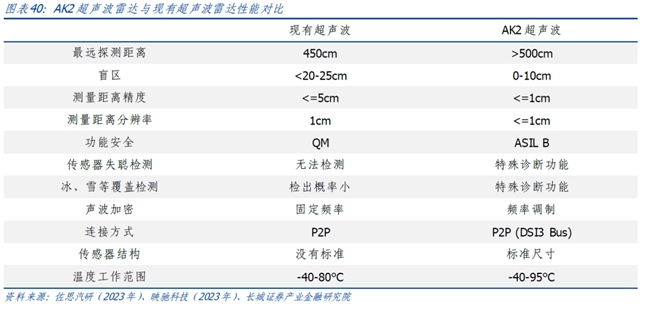

行泊一体鼓励超声波雷达由AK1→AK2时间升级,公司AK2布局结束量产。停车系统的优化升级&行泊一体的推行应用,对超声波雷达的性能提倡了更高条款,鼓励新一代超声波雷达AK2时间和居品的设备。AK2相较于AK1有多方面的上风,如更远的测距、更强的抗干涉性,以及闲静更高的功能安全等。公司自主研发的AK2超声波传感器当今已在小鹏G6应用,其发波模式撑持定频、上扫频、下扫频三种,并可多发多收。

2.3 成立全资子公司布局毫米波感知,前瞻布局4D毫米波雷达

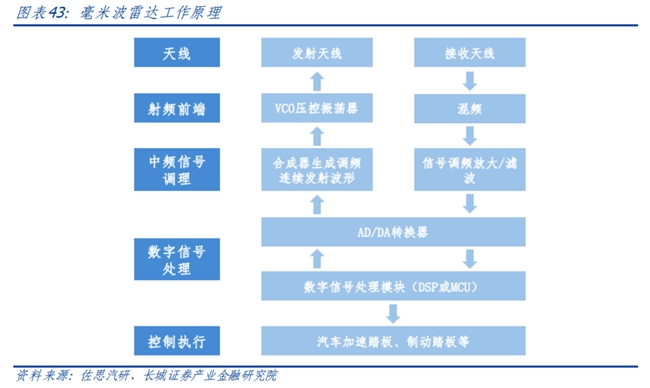

车载毫米波雷达主要用于物体识别&距离和速率探伤。车载毫米波雷达通过FMCW同一波信号获取外界主义物体的相对距离、速率和角度等信息,同期可通过浅近点云对外界主义物体进行描绘,结束一定的主义识别和跟踪,进一步提高车辆对外界环境精确感知。当今车载毫米波雷达舱外可应用于ACC、AEB、BSD等传统行车功能,以及轮流感应尾门和开门避障等开门场景,舱内监测范围也在禁止扩展。

毫米波雷达具备全天候全天时、感知距离远、精确度较高的特色,乘用车前装市集快速上量。相较于录像头和激光雷达以及超声波雷达,车载毫米波雷达最大上风是全天候、全时段进行环境感知,尤其是在录像头和激光雷达在恶劣天气失效的情况下,车载毫米波雷达将变得尤为要津。凭证高工智能汽车数据,2024年1-5月,中国市集乘用车前装标配毫米波雷达(舱外)委派916.65万颗,同比+23.15%,其中1R、3R照旧主流(占比分别为39.3%和36.8%)。

4D毫米波雷达具备点云密度高、分辨率高、测距长、精度高级上风,近两年缓缓进入天下视野。相较于一般毫米波雷达,4D毫米波雷达具备较高数目的点云密度、较高的角度分辨率和高度测量智商,能更好的进行主义识别和分类,并显赫镌汰测量裂缝,使其不错大幅扩展应用场景。但受制于较高的资本,当今仍只消少数中高端车型搭载,瞻望2024年下半年运转蔚来、华为系等多个品牌车型将链接搭载上车。

国外厂商主导毫米波雷达市集,豪恩汽电障碍4D毫米波雷达居品。凭证盖世汽车数据,2023年,毫米波雷达总搭载量为2229.7万颗,从供应商竞争时势看,约70%市集被博世、大陆等外资企业占领。公司毫米波雷达居品已结束量产供货并取得赛力斯的模样定点(人命周期总金额预估为1.3亿元),并成立全资子公司深圳豪恩毫米波专诚用于毫米波雷达时间的研发,4D毫米波雷达居品正处于设备阶段。跟着毫米波雷达资本缓缓下探,上车进程有望加速,毫米波雷达业务有望打造公司新的成长弧线。

3. 盈利预测

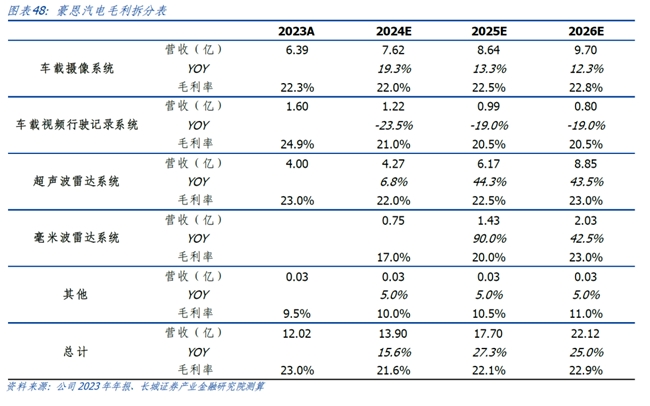

视觉感知系统:公司视觉感知居品向集成系统转型迎量价皆升,DMS、OMS、CMS、视觉和会APA等居品订单充沛,预测公司2024-2026年车载录像系统业务营收为7.62/8.64/9.70亿元,毛利率为22.0%/22.5% /22.8%;车载视频行驶纪录系统业务营收为1.22/0.99/0.80亿元,毛利率为21.0%/20.5%/20.5%。

超声波雷达系统:行动车载超声波雷达系统原土头部供应商,公司掌捏超声波雷达中枢时间并结束向AK2时间升级,居品遮盖渴望汽车、赛力斯、小鹏汽车、北好意思天下等盛名车企。预测公司2024-2026年超声波雷达系统业务营收为4.27/6.17/8.85亿元,毛利率为22.0%/22.5%/23.0%。

毫米波雷达系统:公司毫米波雷达已结束量产并取得赛力斯的模样定点,4D毫米波雷达系统研发获胜,预测公司2024-2026年毫米波雷达系统业务营收为0.75/ 1.43/2.03亿元,毛利率为17.0%/20.0%/23.0%。

用度率:公司营收规模膨大,规模效应开释,瞻望2024-2026年公司销售用度率分别为1.60%/1.60%/1.58%,照看用度率分别为2.15%/2.12%/2.11%;刻下公司在手订单及在研模样较多,公司陆续加大研发进入以保持市集竞争力,瞻望2024-2026年公司研发用度率分别为11.09%/11.33%/11.78%;瞻望2024-2026年公司财务用度率分别为-0.98%/-0.87%/-1.03%。

瞻望公司2024/2025/2026年结束买卖收入13.90/17.70/22.12亿元,对应归母净利润为1.16/1.43/1.84亿元,对应刻下股价PE为47.0/37.9/29.5倍。初度遮盖,赐与“买入”评级。

4. 风险领导

竞争加重风险。公司围绕汽车智能感知赛谈布局,比年产业链关系公司也在禁止布局关系居品,跟着竞争敌手时间水良善制造智商的禁止提高,公司所处行业的竞争存在禁止加重的风险。

汽车智能化不足预期。汽车智能化触及到数据、芯片、AI等多个规模时间,并触及安全标准等时间尺度,若关系时间冲破程度不足预期、关系策略推出节拍不足预期,智能化关系居品量产进程将会出现延后的风险。

研发滞后风险。汽车行业电动智能变革快,跟着科技越过和产业升级,智能座舱、智能驾驶和智能网联关系时间可能发生首要变化。若是公司无法适合时间趋势,则公司部分业务将失去市集需求,从而对公司运筹帷幄产生不利影响。

上游价钱波动风险。汽车行业原材料主要有钢、铁、铝、聚丙烯、自然橡胶、碳酸锂等,若原材料价钱出现大幅反弹的气象,将对公司关系居品的毛利率形成一定影响。

本文起首:财经报谈网